Aktuálna štúdia Global Automotive Supplier Study 2023 od Roland Berger a Lazard poskytuje podrobný pohľad na súčasný stav a kľúčové výzvy, ktorým čelí európsky automobilový priemysel. Zameriava sa na rôzne aspekty, vrátane finančného zdravia dodávateľov, výhľadu pre priemysel a stratégie potrebné na prispôsobenie sa a úspešné zvládnutie rôznych aktuálnych výziev. Štúdia je dostupná v angličtine Global Automotive Supplier Study 2023 a Slovenská asociácia pre elektromobilitu prináša jej krátky sumár:

Automobilový priemysel čelí v posledných rokoch sérii kríz. Dodávatelia sa musia vyrovnávať s mnohými výzvami, od slabého trhového rastu až po nákladné regulačné rámce, drahé vstupné suroviny, zvyšujúce sa náklady na prácu, kapitálové obmedzenia a klesajúce marže. Hlavným problémom sú globálne prevratné zmeny, radikálne inovácie a technologická transformácia, ktorá sa zdá byť nezastaviteľná.

Pandémia koronavírusu zastavila celé dekády rastu v automobilovom priemysle, nasledovali výpadky v dodávateľských reťazcoch a vojna na Ukrajine, ktorá zrýchlila rast cien komodít a všeobecný inflačný tlak. Významný je aj nedostatok kvalifikovanej pracovnej sily, masívna inflácia a rastúce úrokové sadzby. Všetky tieto faktory viedli k výrazným problémom v priemysle ešte pred aktuálnym geopolitickým konfliktom na Blízkom východe.

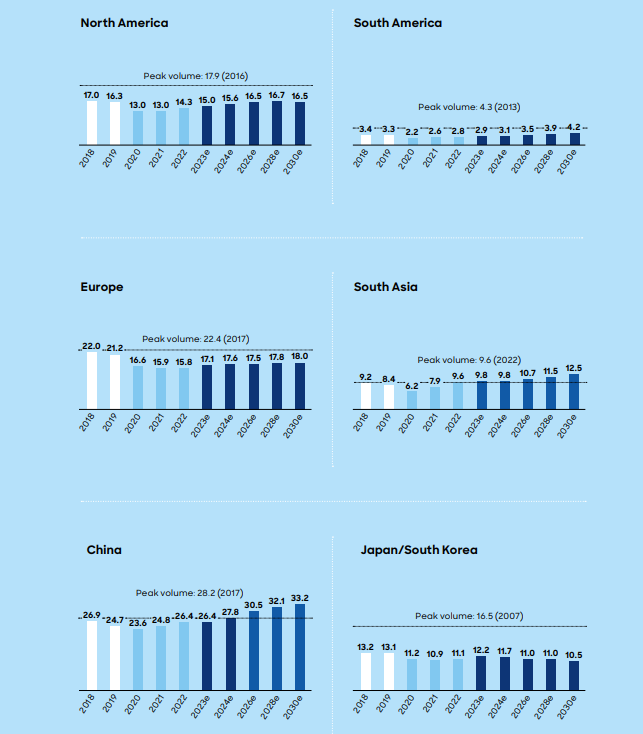

Napriek poklesu rastu automobilovej produkcie vo väčšine krajín sveta, Čína, India a juhovýchodná Ázia sa postupne stávajú hnacím motorom globálnej produkcie vozidiel. Európa a Severná Amerika sa veľmi pravdepodobne nevrátia k maximám svojej produkčnej kapacity až do konca desaťročia. Neistota ohrozuje ekonomickú budúcnosť a automobilový priemysel stále čelí geopolitickým neistotám. Naopak, Indii a juhovýchodnej Ázii predpovedajú v rovnakom období silný rast.

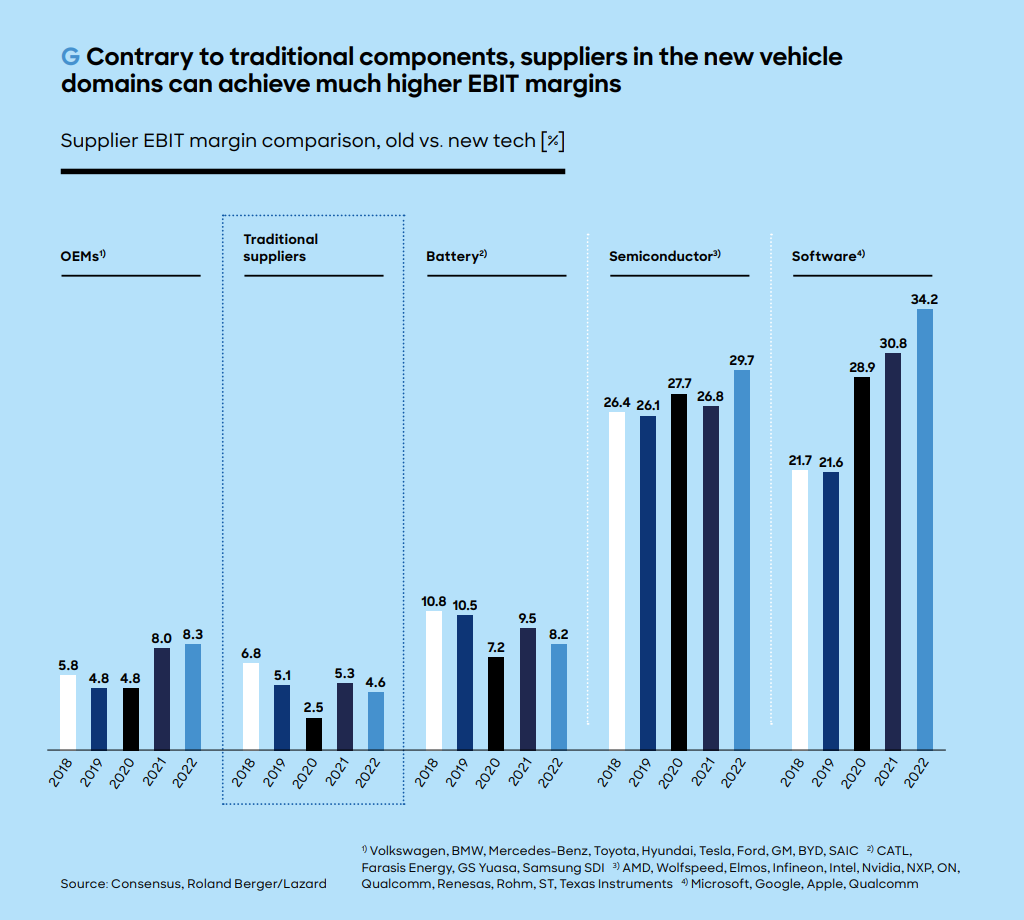

Dodávatelia čelia výrazným negatívnym dopadom na svoju ziskovosť. Nižšie objemy objednávok znížili ich schopnosť ťažiť z efektívnosti. Trh navyše ostáva nestabilný kvôli problémom v dodávateľských reťazcoch a zmenám programov zo strany OEM. Tieto faktory spolu s inflačnými tlakmi viedli k poklesu marže dodávateľov z približne 7,5 % na menej ako 5 %.

Tradičným dodávateľom sa darí podstatne horšie ako technologickým „hráčom“, ktorí sú menej ovplyvnení aktuálnym vývojom. Významné sú tiež rozdiely medzi tradičnými a novými technológiami v automobilovom priemysle. Tradiční dodávatelia OES v oblastiach s vysokým potenciálom zisku zaostávajú za novými, ziskovejšími hráčmi, ako sú dodávatelia batérií, polovodičov a softvéru.

Automobilový priemysel sa naďalej rozvíja, avšak jeho rast bude založený na iných parametroch než tomu bolo v minulosti. Je pravdepodobné, že pod rast sa podpíšu iné subjekty. Kým tradičné technológie spaľovacích motorov pokračujú v poklese a mechanické komponenty sa ešte viac blížia k štandardizácii, rast budú primárne generovať softvér, elektronika a batériové technológie.

Čínski výrobcovia OEM neustále zvyšujú svoj trhový podiel a už dnes majú vedúce globálne postavenie vo výrobe BEV. Tradiční západní dodávatelia sa naopak stávajú čoraz irelevantnejšími, zatiaľ čo noví hráči na trhu (často etablovaní a dobre finančne zabezpečení technologickí hráči z iných odvetví), získavajú silné trhové pozície vďaka tomu, že zachytávajú hlavné (a ziskovo atraktívne) segmenty očakávaného budúceho rastu.

Pre tradičných dodávateľov je dôležité radikálne prehodnotiť svoju stratégiu a nájsť si svoje miesto v automotive budúcnosti, ktorá je však už za dverami. Dodávateľský priemysel pre automotive bude aj naďalej rastúcim odvetvím, hoci s inými komponentmi, pre iných zákazníkov a iných dodávateľov než dnes.

V súhrne a odporúčaniach štúdie Global Automotive Supplier Study 2023 od Roland Berger sa zdôrazňuje potreba zavádzania cielených programov na zvýšenie efektívnosti. Tieto programy by mali stabilizovať marže, zlepšiť cash flow a chrániť podniky pred neistotou budúcnosti. Ďalším kľúčovým odporúčaním je zameranie sa na ázijský trh, kde je potrebné upraviť produktové portfólio, výrobné lokality a štruktúru dodávateľských reťazcov. Zásadná je aj potreba získavania a udržiavania expertízy v oblasti softvéru, batérií a nových technológií pohonu, čo zahŕňa schopnosť prilákať a udržať si potrebné odborné znalosti mimo doterajších tradičných mechanických a strojárskych expertíz, ktoré boli doteraz silnou stránkou v dodávateľskom reťazci, najmä v Európe.

Je tiež dôležité posilňovať fúzie, spoločné podniky a iné formy spolupráce s výrobcami automobilov (OEM) a inými dodávateľmi, aby sa úspešne zvládla kapitálovo náročná transformácia odvetvia. Nakoniec, dodávatelia musia jasne definovať svoju strategickú cestu, čo znamená rozhodovať sa kam investovať a zachytiť rast, ale aj kde sa konsolidovať a akých aktivít sa včas odstúpiť.